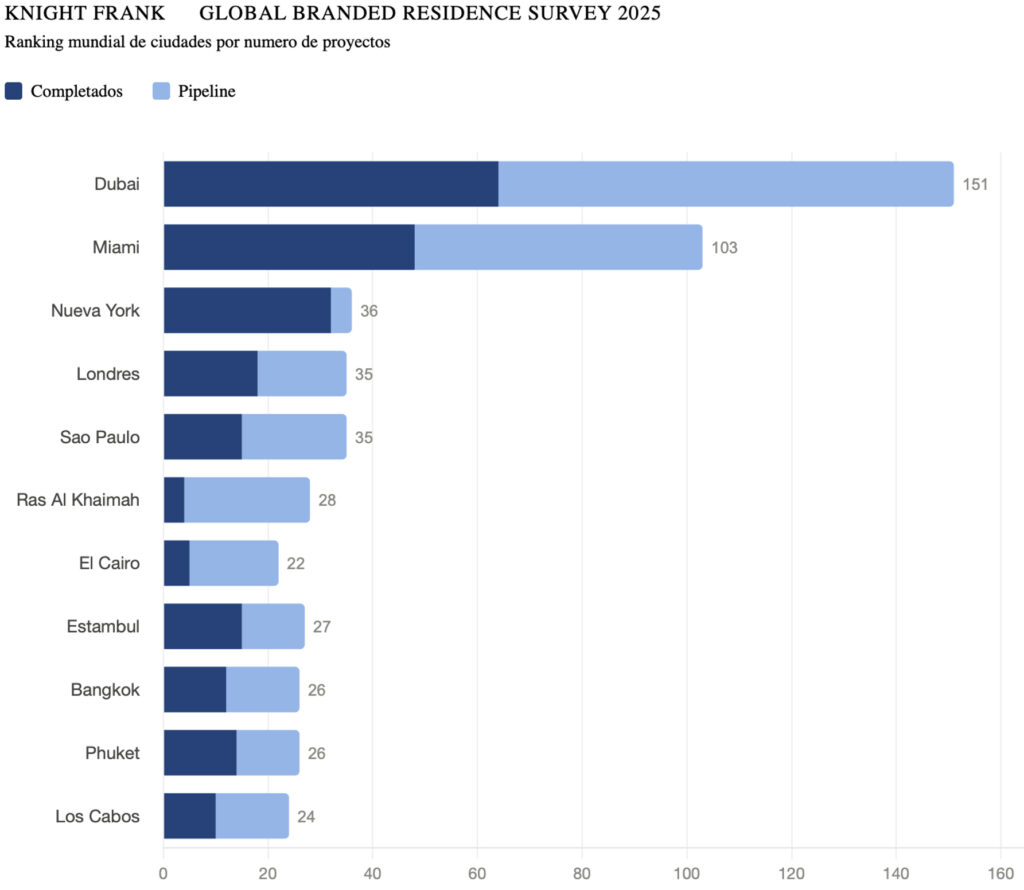

¿Puede España adelantar a Dubai en Branded Residences?

España ocupa una posición única en el panorama inmobiliario europeo. Somos simultáneamente la primera potencia en llegadas turísticas internacionales del continente, el mercado más activo en inversión hotelera de la región EMEA, y el destino preferido para segunda residencia de compradores británicos, alemanes y escandinavos. Sin embargo, existe un segmento que apenas hemos comenzado a explotar: las Branded Residences integradas en proyectos hoteleros de gama alta. No existe ningún destino español en una posición de liderazgo en el ranking mundial en esta categoría. Si España lidera Europa en adquisición de segunda residencia por parte de extranjeros, y recibe más turistas internacionales que cualquier otro país europeo, el desarrollo de hoteles con componente de Branded Residences debería ser una estrategia natural y no lo es todavía.

Fuente: Knight Frank

Herramienta sencilla de capitalización y financiación

Para un promotor inmobiliario español con experiencia en producto residencial, integrar Branded Residences en un proyecto hotelero representa una oportunidad de capitalización inmediata y fácil. Las unidades se venden sobre plano desde el inicio, generando entrada de caja antes de que arranque la construcción. Ese flujo anticipado reduce la necesidad de financiación externa, mejora las condiciones de cualquier deuda que se contrate y optimiza el apalancamiento del proyecto. Los bancos valoran positivamente la preventa confirmada de activos residenciales. El riesgo percibido disminuye, la TIR mejora.

Para el comprador, adquirir una residencia con el sello de una marca global reconocida aporta seguridad, servicios y potencial de revalorización que un producto residencial independiente no puede ofrecer.

La importancia de acertar con la marca

Uno de los errores más comunes en el desarrollo de Branded Residences es subestimar la selección de la marca. No todas las marcas funcionan en todos los mercados. Si el comprador objetivo es británico, alemán o escandinavo, la marca debe contar con reconocimiento sólido en esos mercados de origen. Los grandes grupos hoteleros globales cuentan hoy con portfolios de 20, 30 o incluso 40 marcas. La clave está en alinear el perfil de marca con el perfil del comprador residencial.

Este ejercicio de due diligence sobre “brand awareness” en mercados emisores es fundamental. Una marca desconocida en Reino Unido, por muy prestigiosa que sea en otro contexto, no facilitará la venta de unidades a compradores británicos. La evaluación debe ser rigurosa y basada en datos de penetración y reconocimiento de marca en origen.

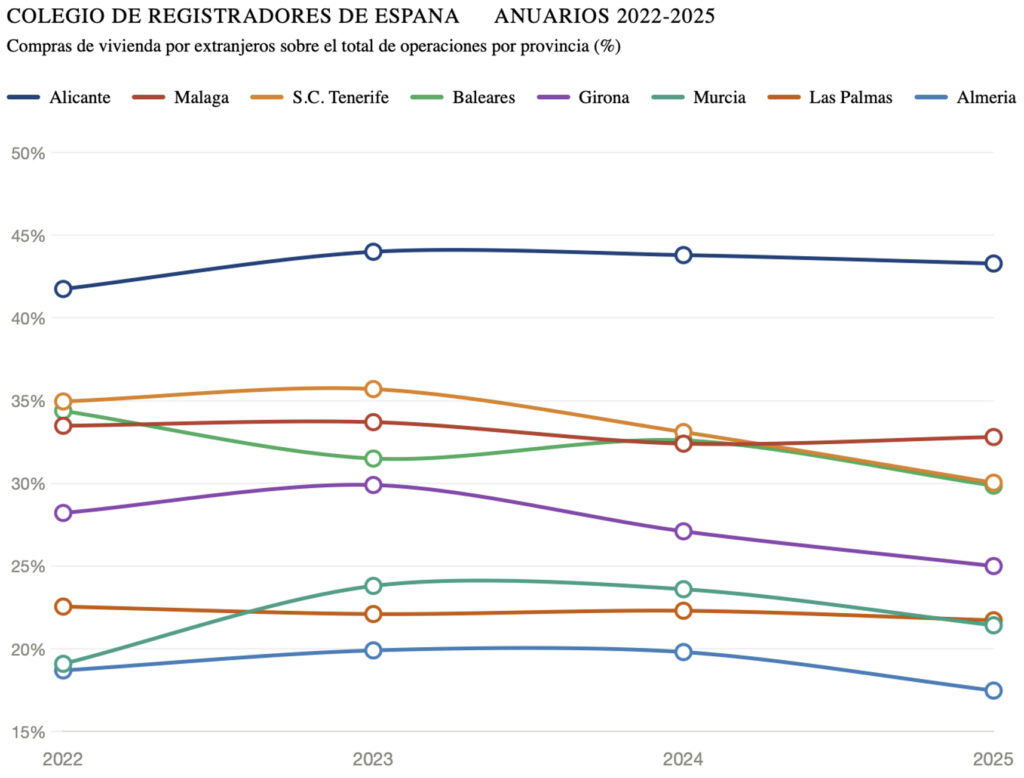

Fuente: Colegio de Registradores

Provincia de Alicante: la evolución natural

La Costa del Sol ha dado los primeros pasos. Marbella concentra hoy la mayor parte de los proyectos activos en España, además de Madrid y Baleares. Pero la saturación progresiva de estos mercados y su mayor densidad hotelera empujarán inevitablemente a promotores e inversores hacia destinos alternativos con fundamentales igualmente sólidos.

Las Branded Residences necesitan tres condiciones:

– masa crítica de demanda internacional de alto poder adquisitivo,

– posicionamiento de destino consolidado como referente residencial,

– y escasez estructural de oferta hotelera de calidad.

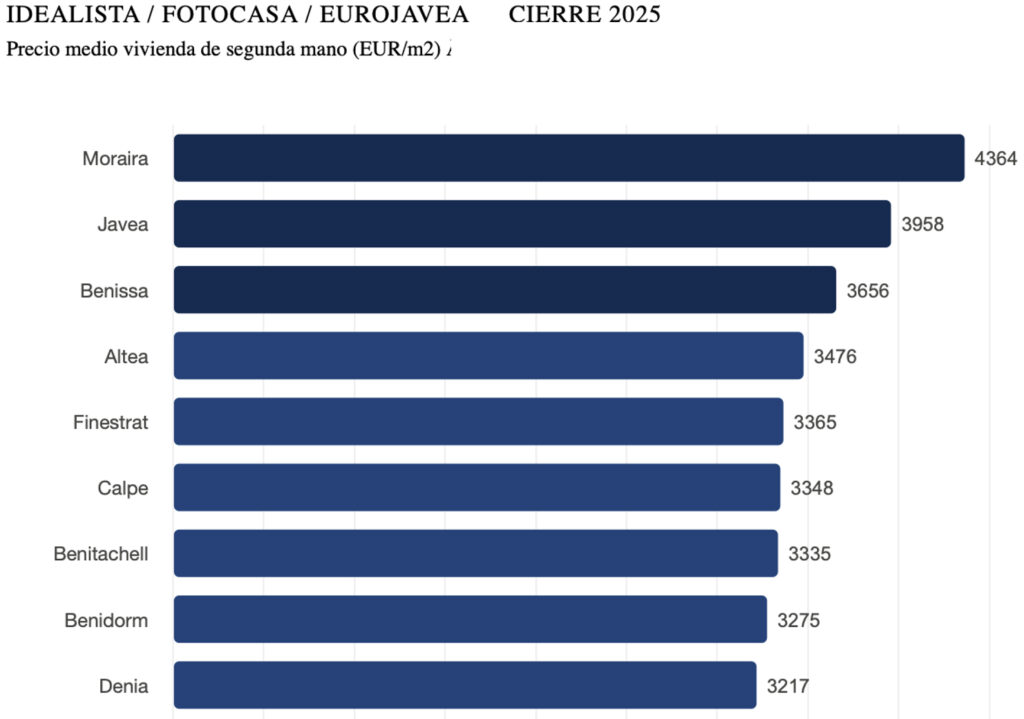

La Costa Blanca, con Moraira, Jávea, Denia y Altea como enclaves más cotizados, reúne estos tres factores. Por un lado, según Idealista, esta zona ocupa el quinto lugar en España por volumen de viviendas de más de €3M, por detrás únicamente de Baleares, Málaga, Madrid y Barcelona. Pero, si analizamos un enclave como Jávea, en particular, observamos que el 46% de su población residente es extranjera, lo que genera una demanda permanente durante todo el año de servicios de ticket medio alto. Además, a nivel urbanístico, el plan vigente de este municipio ha cerrado prácticamente la posibilidad de desarrollar nuevos suelos hoteleros. Los hoteles existentes son pequeños, mayoritariamente independientes, sin presencia de marcas globales. La escasez de oferta hotelera de calidad ha disparado los niveles de ADR en los establecimientos actuales. El resultado es una tormenta perfecta: demanda permanente de alto poder adquisitivo, ausencia de competencia de marca y restricciones urbanísticas que garantizan escasez futura.

Fuente: Idealista, Fotocasa, Eurojavea.

¿Por qué Dubai va por delante de España?

Hay una razón de fondo que explica por qué España, con el mayor mercado de compraventa de segunda residencia por extranjeros de Europa, sigue ausente del ranking mundial de Branded Residences (a pesar de triplicar a Dubai en número de transacciones residenciales). Es la misma carencia estructural que ha mantenido al sector hotelero español con un 85% de planta independiente durante décadas: no hemos adoptado las marcas hoteleras globales con la velocidad suficiente, y eso tiene consecuencias que van más allá de la operación hotelera. En Dubai, por contra, el 67,50% de los hoteles incorporan una marca global, según Knight Frank.

Las Branded Residences no son por tanto un producto inmobiliario con un logo encima. Son la extensión natural de un hotel operado bajo marca global. Para estructurar, negociar y gestionar correctamente este tipo de proyectos, es imprescindible entender cómo funcionan los contratos de gestión y franquicia, qué exige una marca internacional en términos de estándares, y cómo se articula la relación entre el promotor, el operador y el comprador residencial. Ese conocimiento no se improvisa.

El impulso que necesita España para avanzar en este segmento no vendrá solo de identificar los mercados más adecuados, y los hay, más allá de Marbella, Madrid y Baleares, en el mayor mercado de segunda residencia del país. Vendrá también de incorporar el know-how en marcas globales desde la concepción del proyecto.